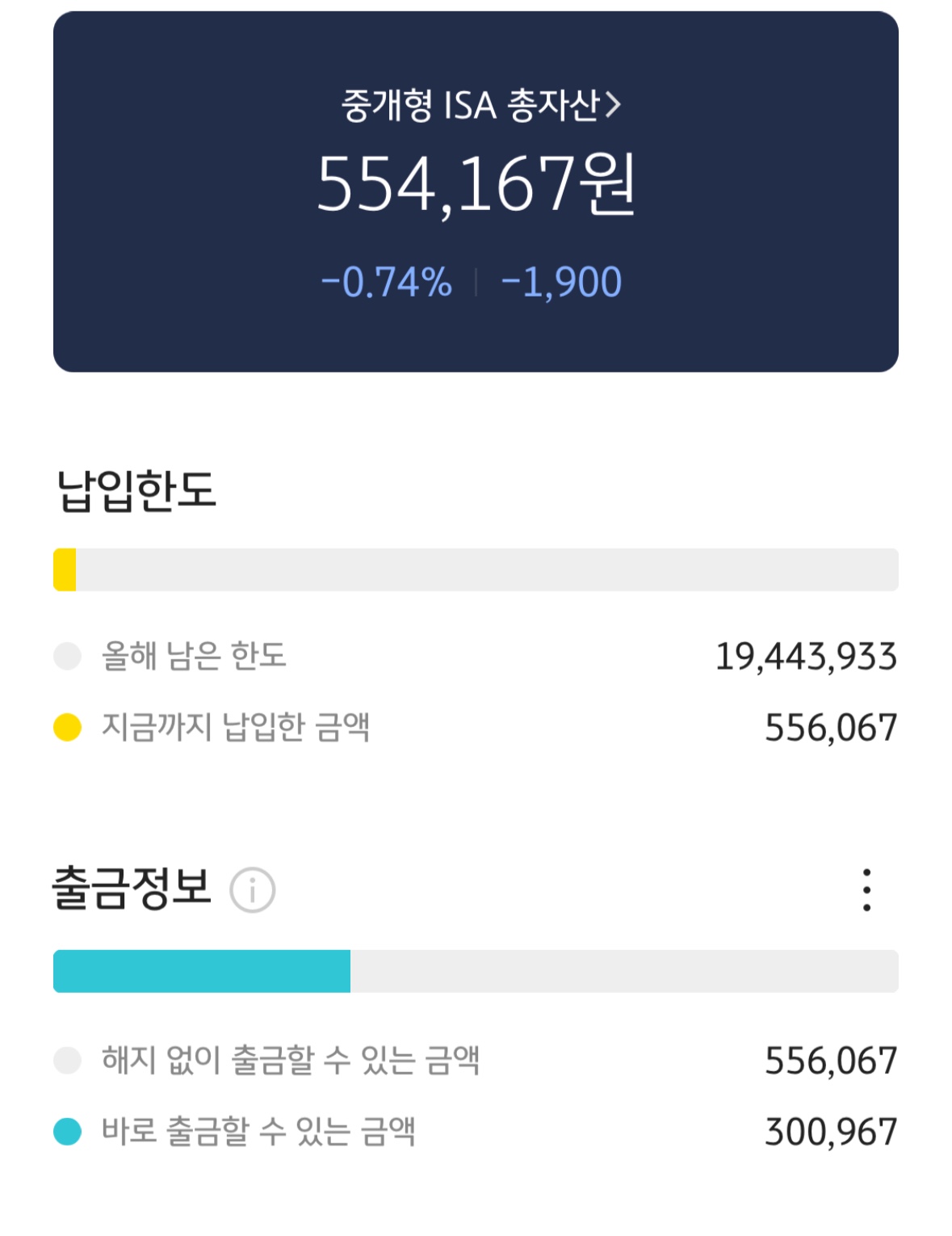

30대가 되니 노후에 대한 생각도 들기 시작합니다. 그동안 만들어야지 생각만 하던 ISA 계좌를 개설했어요. ISA란 하나의 계좌에서 펀드나 채권, RP 등 다양한 금융상품에 투자할 수 있는 계좌입니다. 세제혜택이 좋아서 많이들 만들고 있죠. 19세 이상 거주자라면 만들 수 있는데 전 금융사 합산 1계좌만 가입 가능합니다.

ISA 납입한도는 연간 2000만 원이고, 총 1억 원까지 납입이 가능합니다. 그런데 이월이 가능해서 만약 올해 납입 한도를 못 채웠다면 내년에 함께 채울 수 있어요. 의무가입기간은 3년이고 납입기간은 5년까지 가능합니다. 그런데 저같은 일반 투자자들은 3년에 한 번씩 만기해지하고 다시 가입하기를 추천해요. 그때마다 세제혜택과 비과세 혜택이 리셋되기 때문입니다.

또, 만기된 ISA 계좌 금액을 연금계좌로 이체할경우 전환금액의 10% (최대 300만 원)에 대해 세액공제한도가 900만 원에서 1200만 원으로 늘어나기 때문에 추천합니다.

ISA 장점은 비과세와 손익통산입니다. 3년 만기해지할때 소득에 대한 세금이 부과되는데 이때 일반형은 200만 원, 서민형은 400만 원까지 비과세가 가능합니다. 초과분에는 9.9% 저율 과세를 하니 배당소득세 15.6%에 비해 낮은 세율이 부과되는 셈입니다.

손익통산은 내가 번 수익에서 손해를 까주는건데요. 예를 들어 펀드 매매가 하나는 300만 원 수익이 나고 하나는 200만 원 손해가 났다면 300만 원-200만 원 해서 100만원에 대한 세금만 부과합니다. 일반 계좌는 손해는 생각하지 않고 수익에 세금을 부과하는데 ISA 절세 효과가 아주 좋죠? 이 100만원은 일반 계좌 비과세 한도 200만 원보다 적으니 따로 과세되지 않습니다.

대신 3년 유지기간 전 중도 해지 시 15.4% 과세되고 중도인출은 가능하나 납입금만 가능하고 수익금에 대한 인출은 되지 않습니다. 저는 연금계좌를 꽉 채워넣고 있어서 ISA에는 50만 원 정도만 일단 넣어뒀는데요. 증권사 계좌에서 주민등록증만 있으면 바로 계좌 개설가능하니 미리 만들어두시는 것을 추천합니다.

'리뷰' 카테고리의 다른 글

| 금리인하 수혜주 (종목) (0) | 2024.08.26 |

|---|---|

| 목포 여행지 추천 (당일치기 여행코스) (1) | 2024.08.03 |

| 홈택스 모두채움 (종합소득세) 일반 차이 (0) | 2024.05.14 |

| 기후동행카드 카드 충전 결제 방법과 후기 (0) | 2024.05.01 |

| 기후동행카드 충전,카드, 금액 정리 (0) | 2024.04.14 |